2017“数字印刷在中国”装机量调查报告

时间:2018-01-04 来源:

当前全球印刷市场面临着重大转型,全球各大印刷公司开始明显减少对传统印刷设备的投入;国内环保政策压力增大使市场的不确定性增加。但公认的是,数字印刷技术是未来印刷行业发展的主流方向。

然而在实际发展中,数字印刷依然面临着多方面的挑战,例如:成本问题,数字喷墨印刷技术处于起步阶段,销售价格还在高位,而静电式数字印刷设备的维护费一直居高不下;非正规途径的二手数字印刷设备(行业内俗称“二手机”)进入国内数字印刷市场,使局面更加复杂,二手机从某种程度上降低了数字印刷设备的购买和使用成本,能够满足低端消费者的需求,但这类设备的输出品质不可控,且该行为会严重损害通过正规流程购买设备公司的数字印刷业务量,被行业诟病。

除了宏观的经济环境、相关产业链的价格变动,政策变动也成为影响数字印刷市场的重要因素之一。自2012年全国多地雾霾笼罩,环境问题已成为中国最大的民生问题,全国多地针对传统印刷企业进行整顿,或搬离市区,或迁进工业园,这或许可以成为数字印刷的一个机遇。另一方面,在围绕供给侧结构性改革的主线下,印刷企业正呈现出合作共赢,追求产品质量,青睐高端生产型数字印刷设备的趋势,这一情况可以从本年度的生产型彩色数字印刷机报告中得以体现。

2017年9月,是我们为行业呈现第14次大规模调研结果。

样本说明

本报告研究的对象依然是静电式数字印刷机的装机情况。

本年度的“数字印刷在中国”装机量调查机型和范围较上一年度略有变动和调整,在设备一览表中,用红色字代表是今年新增机型。(设备一览表请详见《数码印刷》2017.9月杂志,或在数码印刷官方微信后台留言向小数索取完整版PDF。)

本次调查依然沿用单张纸高端彩色数字印刷机、单张纸生产型彩色数字印刷机、连续纸高端彩色数字印刷机三大类别,希望本次调研,可以帮助读者对我国生产型数字印刷设备的装机情况有更为直观、深入的了解。

调查结果分析

1.设备增量对比

(1)单张纸高端彩色数字印刷机装机量增量创近三年最高、单张纸生产型彩色数字印刷机装机量下降

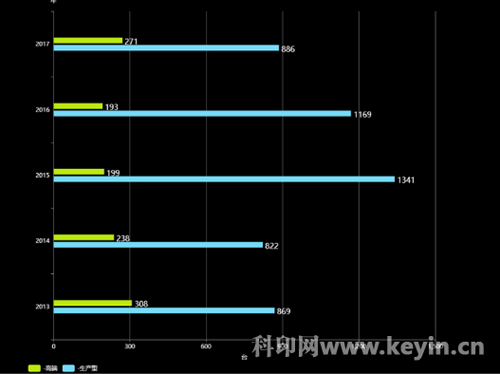

截至2017年7月,单张纸高端彩色数字印刷设备(图中绿柱)装机总量达到2096台,在上年度的基础上增加了271台,增长率接近15%,比上年度的增长率增长了3个百分点,是近三年中新增量最高的一年。《数字印刷》编辑部认为,市场在趋于理智的投资下,或许已经发现了新兴市场的高端业务,感知到生产能力强、输出效果好的高端设备可以完成更广阔的业务。在实际生产中,也有用户根据自己实际需要,认为高端彩色数字印刷设备更有成本优势。

而单张纸生产型彩色数字印刷机(图中蓝柱)的装机总量为7432台,新增了886台,增长率约14%,比上一年降低了8个百分点,下降依然较多。从近三年的数据中可以看出,生产型彩色数字印刷设备的新增量和增长率持续下降,《数字印刷》杂志预计在没有明显模式和应用的扩展,这部分市场已进入稳健增长的新阶段。

(2)单张纸高端彩色数字印刷机应用领域变动、生产性设备的机关文印应用领域增幅最大

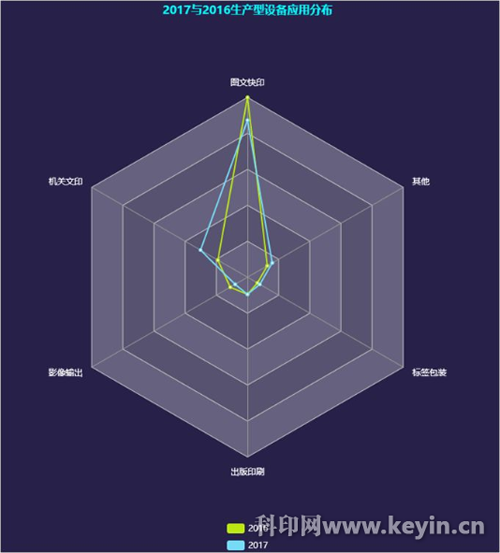

单张纸生产型彩色数字印刷机主要应用仍在图文快印领域,占比为55%,比去年下降了8个百分点。机关文印位列第二,占比为19%,上升7个百分点,而该应用的增长是由于某品牌推出了非常适用于机关文印的设备所致。排名第三的是其他类,占比为10%,增加2个百分点,企业购买用于研发的创新产品的情况逐渐增多。出版印刷和标签包装位列第四,占比6%,标签包装和影像输出并列排名第五,标签包装较去年占比增加1个百分点,影像输出占比较去年有所下降了2个百分点。

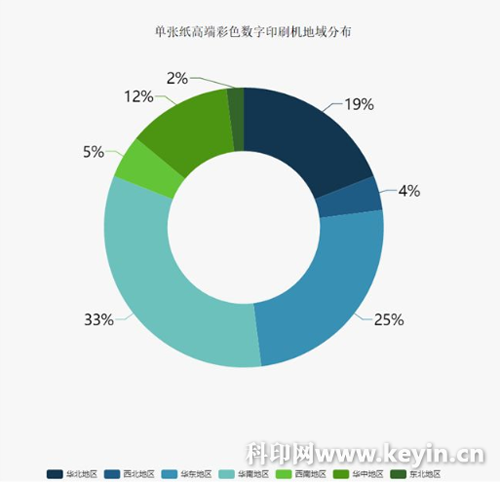

(3)华南地区仍是全国单张纸高端彩色数字印刷机装机量之首、生产型设备的三大地区的区域聚集效应进一步加强

华南、华东、华北地区仍是单张纸高端彩色数字印刷机装机量呈现三足鼎立的局面,占比分别达到33%、25%和19%,华南地区同比去年上涨了2个百分点,华东地区较去年下降了2个百分点,华北下降了1个百分点,预计北上广深四地高端商务业务将很长时间内保证这三个地区的设备保有量处于领先地位。值得注意的是,华中地区占比为12%,较去年增加了2个百分点,位列第四,这几年华中地区一直保持增长。西南地区和西北地区分别占比为5%和4%。

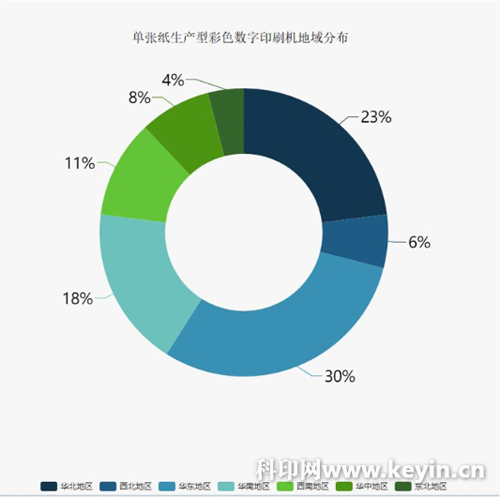

单张纸生产型彩色数字印刷机的地域分布情况与往年差别不大,华东、华北、华南依然是当前生产型彩色数字印刷设备的装机量前三名,占比分别为30%、23%以及18%,同高端设备的地理分布类似,三大区域的生产型设备仍然是生产型设备在全国装机最多的区域。西南地区、华中地区分别位列第四、五位,占比为11%和8%。西北地区、东北地区的占比分别为6%和4%,在全国各地区中占比仍较低。今年生产型设备在三大地区的总占有率比去年还要多4个百分点,聚集效应进一步加强。

2.连续纸高端彩色数字印刷机增长稳健

本年度连续纸高端彩色数字印刷机总装机量达到197台,新增装机量37台,同比增长了约23%,增长率几乎与去年持平,发展稳健。在地区分布上,市场上该类设备依然集中标签的重要生产区域在华南区域,其他地区装机量较少。在应用领域上,本年度绝大多数新增的连续纸高端彩色数字印刷设备主要应用在标签包装领域,其中拥有30英寸幅宽、应用于软包装市场的HP Indigo 20000在国内已装机两条生产线,HP Indigo 8000作为刚刚上市的适用于标签印刷的设备在国内也装机一台。

小 结

从今年的装机量调查报告可以看出,本年度静电式数字印刷机装机量相比与去年增长明显,高端彩色数字印刷机的市场需求比较稳定。而单张纸生产型彩色数字印刷的设备增长率突破以往大小年的变化,近3年持续走低,增长率达到历史最低,但14%的增长率和高端彩色数字印刷机15%的增长率依然处于快速发展的阶段。从以往的情况看,这或许预示着着新一轮的投资方向调整,让我们拭目以待。在应用领域上都以图文快印为主,在地理分布上都以华南、华东和华北为聚集区域,如果没有拓展应用或形成新的商业中心,这一局面还会存在相当长的一段时间。